Den nederlandske oversættelse af due diligence er "med rettidig omhu". I modsætning til i Holland har du som køber ingen juridisk forpligtelse til at undersøge i Indien. Ikke desto mindre er det afgørende at screene baggrunden for den indiske fest grundigt, før du begynder at arbejde med din forretningspartner. For eksempel udfører du en grundig due diligence af et indisk firma (Private Limited).

Rettidig omhu i Indien

Due diligence udføres normalt, før køberen eller investoren køber en virksomhed eller investerer i en virksomhed. Det omtales nogle gange som en revision, men en ordentlig due diligence-proces går videre end blot at tjekke regnskabet.

Due diligence hjælper med at træffe den rigtige beslutning og mindske de risici, der er forbundet med forretningstransaktionen. Begge parter indgår normalt en fortrolighedsaftale, før de starter en due diligence, da følsomme finansielle, operationelle, juridiske og lovgivningsmæssige oplysninger afsløres under due diligence-processen.

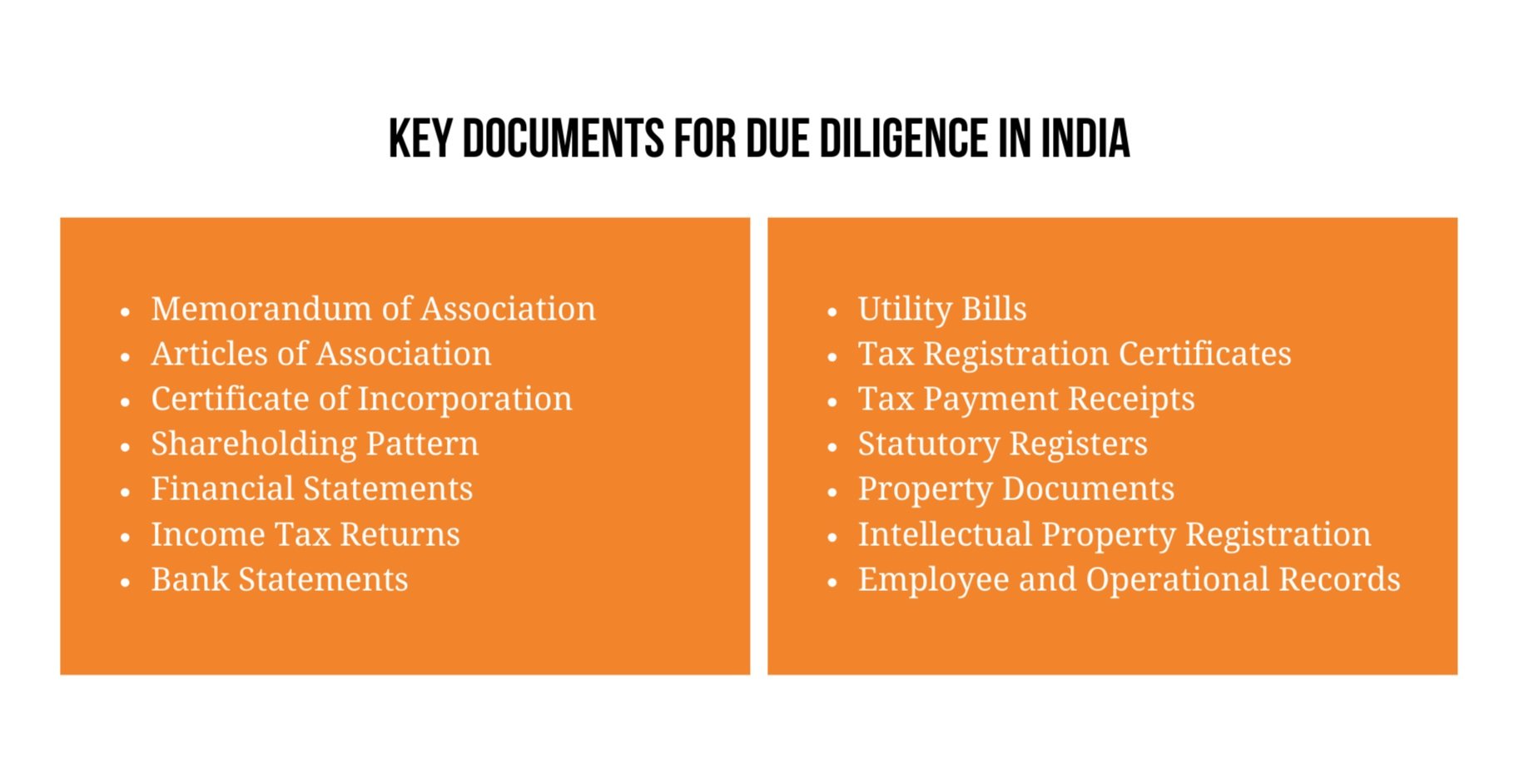

Det er selskabets sælgers eller aktionærens ansvar at fremlægge de dokumenter og oplysninger, der er nødvendige for at gennemføre due diligence. Indien er ikke anderledes. Typisk er nedenstående dokumenter forpligtet til at udføre due diligence med en privat begrænset. Alle disse dokumenter skal gennemgås grundigt af en ekspert i Indien for at træffe en informeret beslutning:

Gennemgang af MCA-dokumenter

En stor del af en virksomheds due diligence kan udføres med hjælp fra Ministry of Corporate Affairs (MCA). MCA regulerer forretningsanliggender i Indien gennem Companies Act, 1956, 2013 og andre relaterede love og regler. Alle virksomheder i Indien skal indsende deres regnskaber og aktionærdata til MCA. Disse oplysninger (stamdata) for hver virksomhed kan derfor tilgås via MCA's hjemmeside.

Dokumenterne godkendes af Registrar of Companies (ROC), før de indleveres til MCA. Alle dokumenter, der er arkiveret hos ROC, er tilgængelige mod betaling. Oplysningerne fra MCA er tilgængelige i en dag og gives i henhold til loven om ret til information. De oplysninger, der indsamles i dette trin, omfatter blandt andet følgende:

1. Årsregnskaber;

2. Årsrapporter;

3. Retssager mod direktøren eller virksomheden;

4. Panteret i aktiver;

5. Ethvert problem med manglende overholdelse af love/regulativer.

Der er hovedsagelig tale om dokumenter, der er indgivet efter den 16. september 2006. Før denne dato blev dokumenter indsendt til ROC i fysisk form. Disse dokumenter blev opbevaret i den respektive ROC og er ikke tilgængelige online. For at inspicere disse dokumenter skal man besøge den relevante ROC.

Omdømme

Ud over juridiske oplysninger er det klogt at undersøge virksomhedens omdømme på markedet. Hvordan er virksomheden generelt kendt af kunder, leverandører, medarbejdere og andre interessenter? Har virksomheden et godt og troværdigt navn på markedet? Har virksomheden et godt betalingsomdømme? Har virksomheden indgået i andre strategiske samarbejder før, og hvordan er det gået?

Ud over indiske virksomheders egne hjemmesider (som regel på engelsk) kan brancheforeningen for den sektor, virksomheden opererer i, være en interessant informationskilde til dette formål. Der findes også en række vigtige nationale erhvervsorganisationer i Indien, hvoraf mange har regionale afdelinger. De vigtigste er:

Sammenslutningen af indisk industri (CII): www.cii.in

Sammenslutningen af indiske handels- og industrikamre (FICCI): www.ficci.com

De associerede handelskamre i Indien (ASSOCHAM): www.assocham.org

Handels- og Industrikammeret (PHD): www.phdcci.in

Endelig kan du på webstedet for Credit Information Bureau (India) Limited (CIBIL) se kredithistorikken for en person, virksomhed eller partnerskab. Eventuelle tvister / sager, der er anlagt mod virksomheden, kan kontrolleres, og også om de nogensinde tidligere er blevet erklæret en bevidst misligholder.

Tænker du på en fusion, M&A eller etablering af et joint venture?

Partnerskab med en indisk virksomhed kan være en god måde at komme ind på det indiske marked på. Med en god indisk partner har du straks et omfattende netværk, viden om markedet og deler forretningsrisikoen. Men der er juridiske regler og betingelser forbundet med at etablere et sådant partnerskab.

IndiaConnected hjælper virksomheder med at realisere fusioner, M&A og joint ventures som en betroet rådgiver og sparringspartner. Vi støtter parterne i hele processen: fra partnersøgning til due diligence og forhandlinger.

Er du interesseret i at finde en passende partner i Indien? Eller vil du gerne vide mere om, hvad der kræves for et opkøb eller et joint venture?