Hvis du er en virksomhed, der opererer i flere lande, skal du overholde de juridiske regler om Transfer Pricing, som Organisationen for Økonomisk Samarbejde og Udvikling (OECD) har fastsat i alle disse lande. På den måde forsøger man at forhindre virksomheder i at slippe af sted med deres overskud gennem sindrige konstruktioner i lande med meget lave skattesatser og dermed unddrage sig skat. Også i Indien bliver disse koncerninterne transaktioner nøje overvåget af denne grund. Det er derfor vigtigt for en europæisk virksomhed med grænseoverskridende koncerninterne transaktioner at være opmærksom på og overholde Transfer Pricing-reglerne i Indien.

Hvad er transfer pricing?

Transfer Pricing (TP) er interne transfer pricing for levering af varer, tjenester eller intellektuelle ejendomsrettigheder inden for tilknyttede virksomheder. Med en transfer pricing-politik bliver det klart, hvor den internationale virksomhed tjener sit overskud, og i hvilke lande dette overskud skal beskattes. Gennem en transfer pricing-politik er det også klart, hvordan en koncerns gensidige priser fastsættes.

Transaktioner, der finder sted mellem nærtstående parter, skal følge det såkaldte armslængdeprincip i henhold til OECD's retningslinjer. Det betyder, at afregningsprisen mellem nærtstående parter skal være lig med den pris, som uafhængige parter opkræver af hinanden under ukontrollerede omstændigheder. Det drejer sig om transaktioner såsom:

køb, salg eller leasing af materielle eller immaterielle goder

Tjeneste

låne eller udlåne penge,

enhver transaktion, der påvirker overskud, indkomst, tab eller aktiver

gensidig aftale mellem AE'er om deling af omkostninger og udgifter.

Interne afregningspriser i Indien

Afsnit 92 til 92F i den indiske indkomstskattelov, 1961 indeholder retningslinjer for beregning af TP og de procedurer, der skal følges for transaktioner indgået mellem to eller flere virksomheder, der tilhører samme koncern. Indisk TP-lovgivning er i høj grad påvirket af OECD's TP-retningslinjer, men de tilpasses for specifikt at imødekomme behovene i det indiske skattesystem.

Anvendelsesområdet for transfer pricing-regler

Transfer Pricing Regulations (TPR) gælder for alle virksomheder, der indgår en international transaktion eller grænseoverskridende transaktioner med en associeret virksomhed (AE). Målet er at nå frem til en armslængdepris (ALP). Dette er en afregningspris svarende til den pris, som uafhængige parter opkræver af hinanden under ukontrollerede omstændigheder. I Indien ville dette svare til markedsdetailpris (MRP). MRP er den maksimale pris, som producenten opkræver for et produkt, der sælges i Indien. Detailhandlere kan dog vælge at sælge produkter for mindre end MRP.

Armslængdepris (ALP)

Armslængdeprisen (ALP) eller den afregningspris, som parterne ville have opkrævet, hvis det havde været en transaktion mellem to ukendte parter, skal fastsættes i Indien ved hjælp af en af følgende metoder, der er fastsat ved lov:

Sammenlignelig ukontrolleret pris (CUP) metode;

Videresalgsprismetode (RPM);

Cost plus metode (CPM);

Profit split metode (PSM);

Transaktionsmæssig nettomarginmetode (TNMM);

Sådanne andre metoder.

I den forbindelse har Centralrådet for Direkte Skatter anført, at »sådanne andre metoder« kan være enhver metode, der tager hensyn til den pris, der opkræves for de samme eller lignende transaktioner med eller mellem ikke-associerede selskaber under lignende omstændigheder og under hensyntagen til alle relevante faktiske omstændigheder.

Ingen af metoderne ses som en prioritet af de indiske skattemyndigheder. Den mest hensigtsmæssige metode til transaktionen bestemmes på grundlag af transaktionens art og klasse eller af de personer og funktioner, der er forbundet med den.

Associeret virksomhed (AE)

En virksomhed er en associeret virksomhed (AE), hvis den deltager i ledelsen af og/eller kontrollerer en anden virksomhed. Deltagelse kan være direkte eller indirekte eller gennem en eller flere formidlere. Kontrol defineres bredere end at have aktier, stemmerettigheder eller beføjelse til at udpege et selskabs bestyrelse. At have gæld og kontrol over forskellige dele af forretningsaktiviteterne, såsom råvarer, salg og immaterielle aktiver, falder også ind under den juridiske definition.

Dokumentation til interne afregningspriser

I Indien, som i Europa, er der dokumentationskrav for transfer pricing. Det er baseret på OECD's retningslinjer og kræver, at virksomheder udarbejder tre dokumenter:

Master-fil: Dette er nødvendigt for at holde styr på oplysninger om virksomheden, herunder oplysninger om dens finansielle og ikke-finansielle aktiviteter.

Lokal fil: Dette bør omfatte alle relevante oplysninger om selskabets koncerninterne transaktioner i hvert enkelt land.

Land for land-rapport (CbCR): CbCR bør indeholde oplysninger om indkomst, betalte skatter og foranstaltninger for økonomiske aktiviteter i lande, hvor virksomheden opererer.

Desuden er det også obligatorisk at indhente en uafhængig revisionspåtegning for alle internationale transaktioner mellem AE'er. Der bør også opbevares oplysninger om valget af den mest hensigtsmæssige metode til bestemmelse af ALP. Grupper, der forbliver under tærsklen på 10 mio. INR med internationale transaktioner, er ikke forpligtet til at opbevare denne dokumentation. Men selv i disse tilfælde er det bydende nødvendigt, at der kan fremlægges dokumentation, der kan underbygge den valgte armslængdepris for de internationale transaktioner.

Bevisbyrde

Ansvaret for at bestemme den rigtige ALP ligger hos skatteyderne, med andre ord virksomheden. ALP skal være i overensstemmelse med den gældende transfer-pricing lovgivning og understøttes af den foreskrevne dokumentation. Hvis skatteembedsmanden mener, at:

den pris, der opkræves i den internationale transaktion, ikke er fastsat i overensstemmelse med de foreskrevne ALP-metoder

oplysninger og dokumenter vedrørende den internationale transaktion ikke er blevet opbevaret og vedligeholdt i overensstemmelse med TPR

de oplysninger eller data, der anvendes til beregning af ALP, ikke er korrekte eller pålidelige

virksomheden har undladt at fremlægge oplysninger eller dokumenter, som den burde have indsendt

\ u2012 kan det afvise virksomhedens ALP og overføre sagen til en Transfer Pricing Officer (TPO), som vil indlede en undersøgelse. Hvis dette viser, at virksomheden har undladt at oplyse visse indtægter, kan den indberettede indkomst for skatteyderne eller ALP justeres til et beløb, der er i overensstemmelse med TPR. I mange tilfælde pålægges der også en bøde.

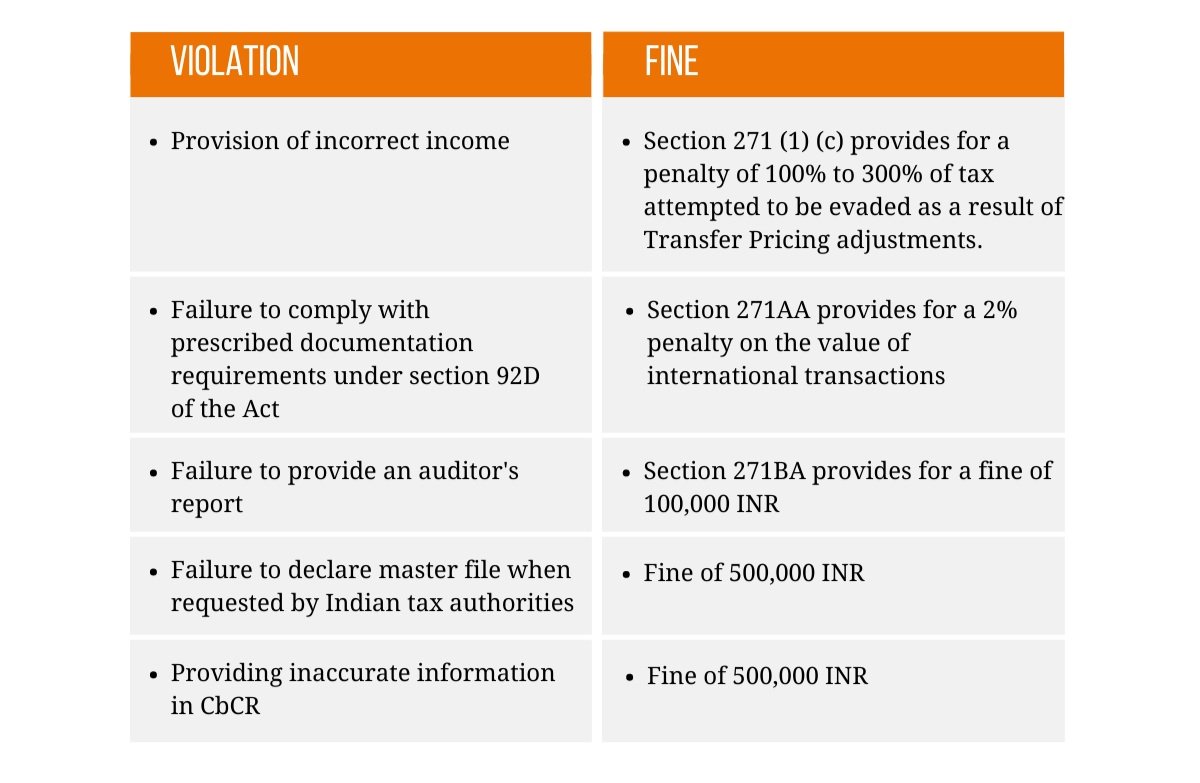

Disse bøder er knyttet til forkerte interne afregningspriser i Indien:

Avancerede prisaftaler (APA'er)

Tvistbilæggelsesprocessen i Indien er langsom og meget tidskrævende. Derfor har regeringen indført et alternativ: Advance Pricing Agreement (APA). APA er en proceduremæssig aftale mellem skattesubjektet og skattemyndigheden for at undgå en tvist om interne afregningspriser ved på forhånd at fastsætte et sæt kriterier, der skal anvendes inden for en bestemt tidsramme for specifikke grænseoverskridende, kontrollerede transaktioner og dermed forudbestemt ALP.

Ensidige APA'er med CBDT beskytter virksomheder mod indisk-initierede ALP-justeringer. Derudover bidrager dette til at skabe skattesikkerhed, reducere sagsomkostningerne og forhindre dobbeltbeskatning. Skatteyderen skal indsende en årlig årlige overholdelsesrapport (ACR).

APA'er kan også indgås bilateralt mellem to lande. I november 2017 indgik Indien sine første bilaterale forhåndsprisaftaler (APA'er) vedrørende elektronik- og teknologisektoren med Holland.

Tjekliste til interne afregningspriser i Indien

De indiske skattemyndigheder slår meget hårdt ned på TP-misbrug. Manglende overholdelse af gældende TP-regler resulterer i bøder og betydelig indblanding i forretningsdriften fra skattemyndighedernes side. Uanset størrelse bør virksomheder nøje overvåge, at deres internationale transaktioner overholder retningslinjerne for TP i Indien, er robuste nok til at blive kontrolleret af skattemyndighederne og er designet til at afbøde utilsigtede skattemæssige konsekvenser. Hold derfor følgende tjekliste ved hånden og sørg for, at du altid er forberedt:

Kender du armslængdeprincippet? Sørg for, at du er bekendt med TP-reglerne i Indien for ikke at være i mørket.

Find ud af, hvordan armslængdeprincippet beregnes i Indien, og om din interne prisfastsættelse opfylder gældende TP-standarder.

Er din TP-dokumentation i orden? Opret grundig dokumentation. Forbered årlig dokumentation for interne afregningspriser efter behov.

Gennemgå din politik regelmæssigt.

Vær altid revisionsklar. Typisk kan revisioner gå 3 til 5 år tilbage, hvilket gør det endnu sværere at få alt det rigtige papirarbejde på plads på et øjeblik.

Dedikeret guide til CFO'er med aktiviteter i Indien

Det indiske skattesystem kan være en reel hovedpine for europæiske CFO'er med aktiviteter i Indien. For at give dig mere indsigt i det komplekse skatte- og økonomisystem, som enhver CFO i Indien har at gøre med, har Consultancy IndiaConnected derfor skabt en indsigtsfuld manual, hvor de hyppigst stillede skattespørgsmål diskuteres.

Vi kan naturligvis til enhver tid støtte dig i sådanne sager. Fra at skaffe alle nødvendige dokumenter til din første eksport fra Europa til at tage os af hele back-office for din indiske enhed, så du altid kan fokusere fuldt ud på dine aktiviteter i Indien. Kontakt os her.

Praveen Singal

Finansiel rådgiver - IndiaConnected

Denne artikel er skrevet i samarbejde med IndiaConnecteds finansielle rådgiver, Praveen Singal.

Singal har over 25 års erfaring med at etablere succesfulde forretningsstrategier for europæiske virksomheder, der ønsker at starte op i Indien, og med finansiel analyse og compliance.

Han er også uddannet statsautoriseret revisor med speciale i indisk beskatning.