Det indiske skattesystem er ofte en hovedpine for udenlandske CFO'er med en filial i landet. Ikke desto mindre er det indiske skattesystem blevet reformeret betydeligt i de senere år, og det er blevet meget klarere og lettere at betale skat. Her er hvad enhver udenlandsk CFO har brug for at vide om det indiske skattesystem.

Direkte og indirekte beskatning

Der er to typer skatter i Indien: direkte skatter og indirekte skatter. Direkte skatter opkræves på den indkomst, som virksomheder eller enkeltpersoner tjener i et regnskabsår. Den indkomstskat, der betales af de enkelte skatteydere, er den personlige indkomstskat (PIT). Enkeltpersoner beskattes på grundlag af skatteklasser med forskellige satser. Den indkomstskat, der betales af indenlandske virksomheder og udenlandske virksomheder på deres indkomst i Indien, er selskabsskatten (CIT). CIT har en specifik sats som fastsat i den indiske indkomstskattelov.

Som navnet antyder, pålægges indirekte beskatning ikke direkte på skatteyderne. Denne skat opkræves i stedet på varer og tjenesteydelser. Nogle eksempler på indirekte skatter i Indien er den centrale punktafgift og told og merværdiafgift (moms). En af de vigtigste indirekte skatter er Goods and Services Tax (GST), du kan læse alt om det her.

Selskabsskat

I Indien skal både indenlandske og udenlandske virksomheder betale selskabsskat. I henhold til den indiske indkomstskattelov er du et indenlandsk selskab, hvis du har et registreret kontor eller hovedkontor i Indien. Et datterselskab falder også ind under denne kategori. Du vil blive værdsat som et udenlandsk selskab, hvis du har en filial, projektkontor eller fast driftssted i Indien. Mens et indenlandsk selskab i Indien beskattes af sin universelle indkomst, beskattes et udenlandsk selskab kun af indkomsten i Indien. Det lyder billigere, men det er ikke altid tilfældet.

Selskabsskat - Indenlandske virksomheder

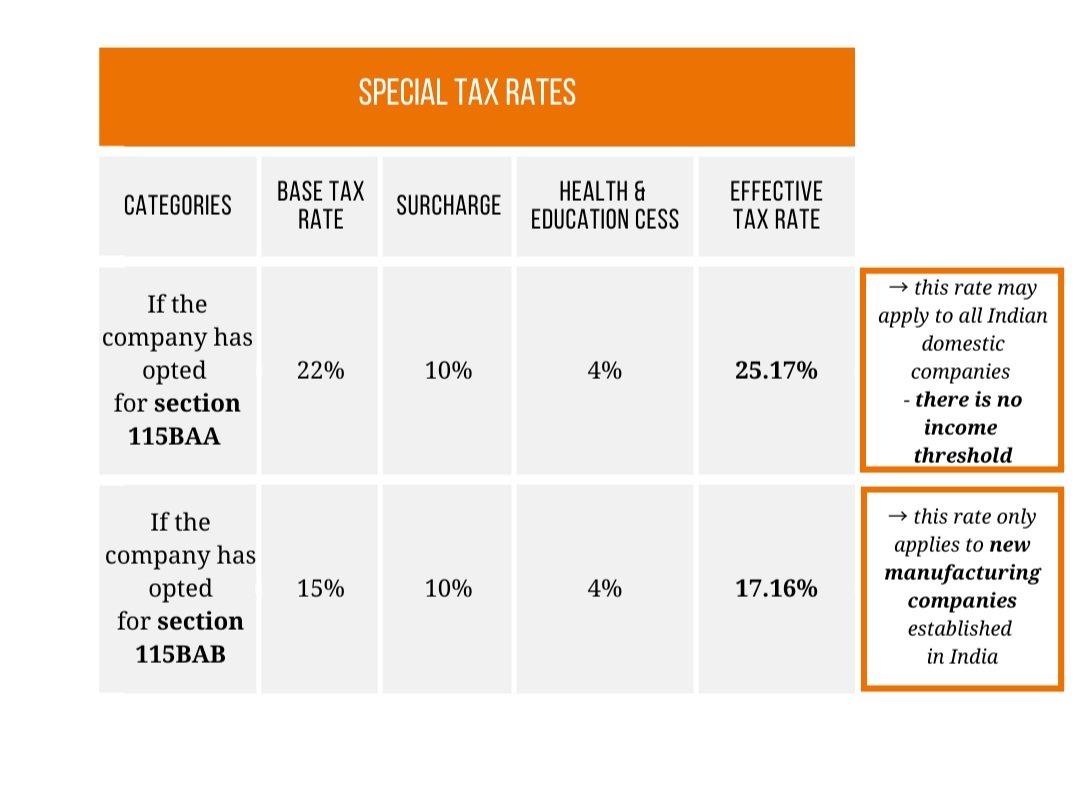

Selskabsskattesatsen (CIT), der gælder for et indenlandsk selskab for regnskabsåret 2020-21, er som følger:

Artikel 115BAA og 115BAB

I september 2019 tilføjede den indiske regering en ny artikel, 115BAA, til den eksisterende indkomstskattelov fra 1961. Denne artikel giver indenlandske virksomheder en reduceret selskabsskattesats fra regnskabsåret 2019-2020 (AY 2020-21), hvis disse indenlandske virksomheder opfylder visse betingelser. Skatteprocenten er så ikke længere 25 eller 30 procent, men 22 procent.

Hvad er betingelserne i artikel 115BAA og 115BAB?

For det første må indenlandske virksomheder ikke allerede anvende andre undtagelser eller incitamenter til at kvalificere sig til fradraget i henhold til 115BAA. Derfor bør den samlede indkomst af sådanne bedrifter beregnes uden:

Krav om eventuelle fradrag, der specifikt er tilgængelige for enheder beliggende i særlige økonomiske zoner (afsnit 10AA).

Anmodning om yderligere afskrivninger i henhold til artikel 32

Fradrag for investeringer i nye maskiner og anlæg i udpegede ugunstigt stillede områder i delstaterne Andhra, Pradesh, Bihar, Telangana og Vestbengalen i overensstemmelse med artikel 32 e.Kr.

Fradrag i henhold til artikel 33AB for te-, kaffe- og gummivirksomheder.

Ansøgning om fradrag i henhold til § 33ABA for indskud foretaget i jordgenopretningsfonde af virksomheder, der beskæftiger sig med udvinding eller produktion af olie, naturgas eller begge dele i Indien.

Ansøgning om fradrag i henhold til artikel 35 for videnskabelig forskning.

Ansøgning om fradrag for bestemte virksomheders kapitaludgifter på grundlag af landbrugslovens § 35.

Artikel 35CCC - Udgifter til udvidelsesprojekter på landbrugsprodukter.

Artikel 35CCD - Udgifter til et kompetenceudviklingsprojekt.

Ansøgninger om fradrag i henhold til kapitel VI-A (80IA, 80IAB, 80IAC, 80IB osv.) er ikke tilladt, men fradrag i henhold til artikel 80jjaa er udelukket. § 80JJAA giver en arbejdsgiver mulighed for at kræve en del af nyansattes løn tilbage gennem skatten.

Krav om modregning af eventuelle underskud fremført fra tidligere år, hvis disse underskud er opstået i forbindelse med ovennævnte fradrag.

Betingelserne for 115BAB er:

Selskabet blev stiftet og registreret efter den 1. oktober 2019.

Produktionen begynder inden 1. april 2023

Virksomheden skal være involveret i fremstilling eller produktion af enhver vare eller produkt og / eller undersøgelsen i forbindelse med dette produkt. Virksomheden kan også engagere sig i distributionen af den artikel eller det produkt, de producerer.

Selskabet kan ikke påberåbe sig denne betingelse, hvis det er stiftet ved at opsplitte eller rekonstruere en allerede eksisterende virksomhed som omhandlet i artikel 33B.

Virksomheden kan ikke anvende denne betingelse, hvis den bruger en fabrik eller maskine, der tidligere har været brugt til ethvert formål. Brugte importerede maskiner er tilladt, hvis disse maskiner aldrig er blevet installeret i Indien, og muligheden for afskrivning af disse maskiner aldrig er blevet hævdet i Indien.

Bemærk venligst!

Det er ekstremt vigtigt, at virksomhederne er sikre på, at de er mere gunstige ved at vælge den lavere skattesats på 115BAA, før de rent faktisk tager det skridt, for så snart en virksomhed gør brug af reduktionen, skal dette fortsættes i de næste skatteår. Da der ikke er nogen frist, inden for hvilken § 115BAA-optionen kan udnyttes, er det bedre at tage sig tid og afprøve, hvor stor fordel andre undtagelser og incitamentsregler kan give virksomheden. Efterfølgende er det altid muligt at vælge anvendelsen af 115BAA, men vær opmærksom på, at så snart den er blevet udøvet, skal den fortsættes.

Selskabsskat - Udenlandske virksomheder

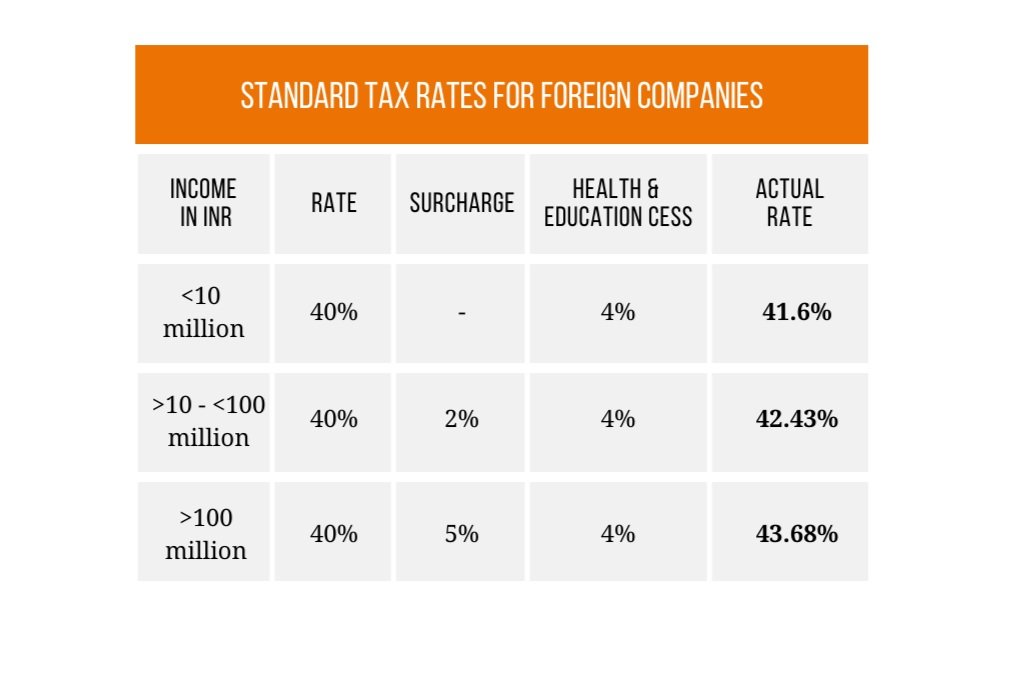

Som tidligere forklaret vil du blive værdsat som et udenlandsk selskab, hvis du har en filial, projektkontor eller fast driftssted i Indien. Mens et indenlandsk selskab i Indien beskattes af sin universelle indkomst, beskattes et udenlandsk selskab kun af indkomsten i Indien.

Selskabsskattesatsen (CIT), der gælder for et udenlandsk selskab for regnskabsåret 2020-21, er som følger:

Disse satser er højere end satserne for indenlandske virksomheder, og som udenlandsk selskab kan du ikke kræve satsnedsættelser som 115BAA. Hvis du kun lige er startet i Indien, og din omsætning stadig er lav, er disse høje satser stadig håndterbare. Men når du begynder at vokse, er det tilrådeligt at oprette din egen enhed i Indien, så du kan drage fordel af de fordelagtige skattesatser for indenlandske virksomheder.

Indgivelse af en selvangivelse

Normalt skal alle virksomheder, herunder udenlandske virksomheder, indgive deres selvangivelse den 30. oktober eller før hvert år. Selvom selskabet er etableret i samme regnskabsår, skal der indgives selvangivelse for perioden inden den 30. oktober. Derudover skal virksomheder, der har en omsætning, fortjeneste eller bruttoindtægter på mere end 10 millioner INR eller ca. 110.000 EUR, have foretaget en revision. Denne revisionsrapport skal indsendes til den indiske skatteafdeling sammen med selvangivelsen. Revisionspåtegningen skal indsendes årligt, hvis reglen gælder for din virksomhed, inden den 30. september.

En guide til CFO'er i Indien

At drive forretning i Indien kan være udfordrende, især da regeringsprocesserne kræver meget tid og energi. Konsulentfirmaet IndiaConnected ønsker derfor at give dig indsigt i det skatte- og økonomisystem, som enhver CFO i Indien skal håndtere med vores særlige CFO-manual. Fra at få alle de nødvendige dokumenter til din første eksport fra Holland til at tage sig af hele back-office af din indiske enhed, så du altid kan fokusere fuldt ud på dine aktiviteter i Indien.